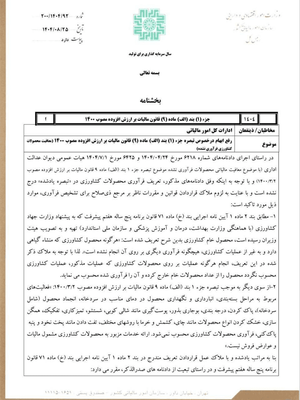

بیثباتی مقررات مالیاتی و پیامدهای آن بر اصل پیشبینیپذیری و اعتماد مشروع مؤدیانیکی از اصول بنیادین در حقوق مالیه عمومی آن است که نظام مالیاتی باید از ثبات، شفافیت و قابلیت پیشبینی برخوردار باشد؛ زیرا اجرای صحیح مالیات، نه صرفاً از طریق اجبار قانونی، بلکه بر پایهی اطمینان حقوقی متقابل بین مؤدیان و دولت امکانپذیر است. هنگامی که مقررات مالیاتی بهصورت شتابزده صادر، اصلاح و حتی در مواردی در فاصلهی کوتاهی ابطال میشوند، این اصل مخدوش میگردد و آثار حقوقی، اقتصادی و نهادی قابل توجهی بهدنبال دارد.در سالهای اخیر نمونههای متعددی از صدور مقررات مالیاتی با عمر کوتاه دیده شده است؛ مقرراتی که گاهی عمر آنها کمتر از یک هفته بوده و بدون طی تشریفات کارشناسی و بدون دورهی تنفس اجرایی، جایگزین نسخهی قبلی شدهاند. این وضعیت پرسشی جدی را مطرح میکند: مرز میان قانونگذاری، تفسیر اداری و تصمیمات اجرایی کجاست؟ و آیا چنین رفتاری با اصول حقوق عمومی و الزامات نظام مالیاتی مدرن سازگار است؟در ادامه میتوان بخشنامه بسیار مهم عدم شمول بخشی از کالاهای مرتبط حوزه کشاورزی در چارچوب مالیات بر ارزش افزوده را مشاهده کرد که پس از تنها چند روز لغو شد:

چارچوب حقوقی الزامآور برای ثبات مقرراتقانون مالیات بر ارزش افزوده، قانون مالیاتهای مستقیم، و اصول قانون اساسی جمهوری اسلامی ایران چارچوب مشخصی را برای وضع و اجرای مالیات تعیین کردهاند:• اصل ۵۱ قانون اساسی: هیچ نوع مالیات وضع نمیشود مگر به موجب قانون.• اصل ۱۳۸ قانون اساسی: آییننامهها و مقررات اجرایی نباید مخالف قانون باشند و باید قبل از اجرا در سامانه قوانین منتشر شوند.• ماده ۲۶ قانون مالیات بر ارزش افزوده(1400): سازمان امور مالیاتی صرفاً مجاز به اجرای قانون و استانداردسازی رویههای اداری است، نه ایجاد تکلیف جدید یا تغییر در ماهیت معافیتها و مشمولیتها.بنابراین بخشنامه، دستورالعمل و ابلاغیه در حکم قانون نیستند و نمیتوانند قانون را تغییر دهند یا با صدور و ابطال مکرر، موجب تغییر آثار حقوقی رفتار مؤدیان شوند.

اصل اعتماد مشروع و جایگاه آن در حقوق مالیاتیدر حقوق اداری معاصر، اصل Legitimate Expectation یا «اعتماد مشروع مؤدی» یک اصل پذیرفتهشده است. این اصل حکم میکند که:مؤدی حق دارد اقدامات خود را بر پایه ثبات و استمرار مقررات انجام دهد و دولت نمیتواند بدون توجیه حقوقی معتبر، مقررات را در بازههای زمانی کوتاه تغییر دهد.دیوان اروپایی عدالت، دیوان عدالت اداری فرانسه و نظام مالیاتی کانادا بارها تأکید کردهاند که تغییر ناگهانی مقررات مالیاتی، بدون دورهی انتقال و بدون ارزیابی اثرات مقررات، نقض حقوق بنیادین اقتصادی اشخاص تلقی میشود.این مفهوم در نظام حقوقی ایران نیز قابل استناد است و مبنای آن را میتوان در:• اصول ۲، ۳، ۲۰ و ۳۴ قانون اساسی• نظریات مشورتی شورای نگهبان• آرای هیأت عمومی دیوان عدالت اداریجستجو کرد؛ بهویژه آنجا که دیوان عدالت اداری بخشنامههای متعارض و غیرقابل پیشبینی را ابطال کرده است.

سکوت یا مداخلهی تنظیمگر؛ مسئله کجاست؟در نظام مالیاتی، سازمان امور مالیاتی اجراکنندهی قانون است، نه سیاستگذار. با این حال مشاهده میشود که برخی تصمیمات بهجای نقش اجرایی، ماهیت مقرراتگذاری پیدا کردهاند؛ آنهم در قالب بخشنامههایی که:• بدون مشورت صنفی و تخصصی صادر میشوند؛• بدون ارزیابی آثار اقتصادی اجرا میشوند؛• بدون بررسی اثار تاثیرات اجتماعی فرهنگی (اتاف) صادر میشود• بدون دوره تنفس اجرایی لازمالاجرا تلقی میشوند؛• و بعضاً در فاصله کوتاه لغو یا اصلاح میگردند.این رفتار، مرز میان تفسیر اداری و تقنین موازی را مخدوش میکند.

مقایسه با رویه بینالمللیجدول زیر مقایسهای است مطابق دستورالعمل OECD و استانداردهای مالیاتی FATF

مؤلفه

استاندارد جهانی

وضعیت مورد اشاره در ایران

میانگین عمر مقررات مالیاتی

۶–۱۲ سال

برخی مقررات کمتر از ۷ روز

دوره الزام تنفس

۳۰ تا ۱۸۰ روز

بعضاً بدون دوره تنفس

مشورت با ذینفعان

الزامی

در مواردی غایب

امکان ابطال لحظهای

ممنوع، مگر اضطرار ملی

در مواردی بدون اضطرار

به عبارت دیگر، نظام مالیاتی پایدار شرط توسعه اقتصادی است؛ زیرا سرمایهگذار نیازمند اطمینان حقوقی، نه تفسیر روزانه است.آثار حقوقی و نهادی صدور و ابطال سریع بخشنامهها* اختلال در امنیت حقوقی مؤدیان* کاهش تمکین مالیاتی و افزایش دعاوی مالیاتی*افزایش تفسیرهای متعارض در استانها و شعب اجرایی* امکان ایجاد امضاهای طلایی و شبهات فساد اداری *کاهش اعتبار نهادی و سرمایه اجتماعی دولتاز منظر حقوق عمومی، این آسیبها نه فقط به نظام مالیاتی، بلکه به مشروعیت اعمال حاکمیت لطمه وارد میکند.نقش نهادهای نظارتیدر ساختار قانونی کشور، نهادهای زیر مکلف به نظارت بر رفتار مقرراتی سازمانهای اجرایی هستند:• دیوان عدالت اداری• سازمان بازرسی کل کشور• دیوان محاسبات• هیأت تطبیق مقررات دولتحجم قابل توجه مقررات مالیاتی کوتاهعمر، این سؤال را مطرح میکند که: آیا این نهادها نسبت به آثار مالی، حقوقی و اجتماعی این رویکرد حساسیت نظارتی کافی داشتهاند؟ عدم ورود نظارتی در این حوزه، عملاً موجب شکلگیری رویهای ناپایدار و پرهزینه برای اقتصاد ملی شده است.

نتیجهگیری و 5 راهکار عملی برای جلوگیری از صدور بخشنامههای خلقالساعهقانون و مقررات، لباس اقتدار دولت است؛ لباسی که باید متناسب، شفاف و بادوام باشد. اگر این لباس مدام در حال تعویض باشد، پیش از آنکه بر قامت جامعه بنشیند، خطر آن وجود دارد که نظام حقوقی دچار بیاعتباری و تزلزل در اجرا شود.برای اصلاح وضعیت، موارد زیر ضروری است:1. الزام قانونی به ارزیابی اثرات مقررات (RIA) پیش از صدور هر بخشنامه مالیاتی2. وضع دوره تنفس اجباری حداقل ۳۰ تا ۹۰ روزه برای هر مقرره جدید3. تفکیک شفاف مرز میان قانونگذاری و تفسیر اداری4. ایجاد سامانه نسخه نهایی مقررات مالیاتی جهت جلوگیری از تعارض رویهها5. نظارت فعال نهادهای نظارتی بر چرایی و نحوه صدور مقررات کوتاهعمردر نهایت، ثبات مالیاتی یک ضرورت فنی نیست؛ بلکه شرط اعتماد عمومی و کارآمدی دولت است. مالیات زمانی عادلانه اجرا میشود که قانون، نه فقط نوشته شود، بلکه قابل اعتماد، پایدار و قابل پیشبینی باشد.انتهای پیام/

19:13 - 1 آذر 1404

تازه ترین اخبار

- رژه بزرگ خودرویی رفسنجانیها در روز تولد جمهوری اسلامی

- در امتداد میرزا

- آسمان ناپایدار مهمان ۱۳بدر کرمانشاه

- بیعت با رهبر انقلاب به سبک نوجوانان دامغانی

- تداوم چرخه تولید در ۲۵۵ واحد صنایع تبدیلی کشاورزی هرمزگان

- ترمیم شبکه برق آسیب دیده مسیر کوهستانی خط چهارم حصار در شهر کرج

- حضور فعالان امام رضایی مشهد در هرمزگان به عشق کودکان میناب

- رسانه پاکستانی: نمایندگان طالبان و پاکستان برای کاهش تنشها در چین گفتوگو میکنند

- هزاران خانواده افغان در مناطق مرزی آواره شدند

- حضور فعالان امام رضایی مشهد در هرمزگان به عشق کودکان میناب