خبرگزاری فارس-محمود سحابی؛ به رغم وعده های مقامات ارشد دولتی در زمینه اجرای اصلاحات ساختاری بودجه، بسیاری از نمایندگان مجلس، کارشناسان و مراکز پژوهشی اعتقاد دارند در لایحه بودجه 99 خبری از این اصلاحات نیست.

از سوی دیگر، کارشناسان و مراکز پژوهشی با تاکید بر اینکه در لایحه بودجه 99، ارقام غیرواقعی برای صادرات نفت و فروش اموال مازاد دولتی در نظر گرفته شده است، پیش بینی می کنند سال آینده با کسری بودجه حداقل 100 هزار میلیارد تومانی مواجه شویم. حتی برخی نمایندگان حامی دولت مانند غلامرضا تاجگردون رئیس کمیسیون تلفیق مجلس که نقش مهمی در تصویب کلیات لایحه بودجه 99 در این کمیسیون داشتند هم نگاهی نسبتا مشابه دارند و پیش بینی می کنند کسری بودجه سال آینده حدود 110 هزار میلیارد تومان باشد.

کارشناسان اعتقاد دارند اگر دولت برای جبران کسری بودجه سال 99، سراغ افزایش درآمدهای مالیاتی نرود، راهکاری غیر از استقراض از بانک مرکزی و چاپ پول نخواهد داشت. اجرای این راهکار، تورم زیادی در کشور ایجاد می کند و در عمل فشار بیشتری بر طبقه ضعیف خواهد گذاشت. حال این سوال مطرح می شود که راهکارهای افزایش درآمدهای مالیاتی بدون ایجاد فشار به اقشار ضعیف چیست؟

*افزایش مالیات ثروتمندان، بهترین راهکار جبران کسری بودجه 99

بسیاری از کارشناسان و مراکز پژوهشی اعتقاد دارند، بهترین راهکار برای تحقق این موضوع، ایجاد پایه های جدید مالیاتی است که صرفا شامل افراد ثروتمند می شود. در گزارش مرکز پژوهشهای مجلس شورای اسلامی با عنوان «بررسی لایحه بودجه سال 1399 کل کشور 1. نکات مهم و محورهای تصمیمگیری (ویرایش اول)» درباره این موضوع آمده است: «عدم توجه به توسعه درامدهای مالیاتی در کشور بویژه در شرایط کنونی که با کاهش شدید درآمدهای نفتی روبه رو هستیم، موجب میشود دولت منابع لازم برای مصارف خود را از طرق دیگری که عمدتاً به زیان طبقات محروم و متوسط جامعه است، بدست آورد. البته دولتها عمدتا روش تامین منابع از طریق استقراض از بانک مرکزی را برمیگزینند چراکه با هزینه اقتصادسیاسی کمتری همراه است. درحالیکه تورم ناشی از افزایش پایه پولی و متعاقب آن نقدینگی، فشار مضاعفی را بر طبقات فرودست جامعه ایجاد خواهد کرد که نارضایتی آنها را در پی خواهد داشت. بر اساس مطالعات انجام شده وضعیت مالیات ستانی در کشور به گونه ای است که برخلاف بسیاری از کشورهای دنیا سهم ثروتمندان در کل مالیات پرداختی نسبت به سایر اقشار درآمدی در ایران بسیار کم است ( بهعنوان مثال حتی در کشوری با نظام سرمایهداری مانند آمریکا نیز سهم دو دهک بالای درآمدی از کل مالیات پرداخت شده بالغ بر 70 درصد است). لذا به راحتی میتوان با وضع برخی پایههای مالیاتی که تنها به افراد بسیار ثروتمند اصابت میکند و یا ساماندهی و حذف برخی معافیتهای مالیاتی که بیشتر به نفع اقشار مرفه و دهکهای بالای درآمدی اعمال میشوند، ضمن افزایش درآمدهای مالیاتی، نظام مالیاتستانی کشور را به سمت عادلانهتر شدن هدایت کرد. درصورت اتخاذ این رویکرد میتوان انتظار داشت افزایش مالیاتستانی نه تنها اثر منفی بر رشد اقتصادی نگذارد، بلکه اثر مثبت هم به دنبال داشته باشد.

این رویکرد مورد توجه برخی از اقتصاددانان نیز بوده است، چنانکه ابیجیت بانرجی یکی از برندگان نوبل اقتصاد سال 2019 ، راز رشد اقتصاد را نه در تخفیف و کاهش مالیاتی به ثروتمندان و ایدهی ریزش از بالای ثمرات رشد، بلکه مالیات ستانی از ثروتمندان و صرف آن برای بقیه بخشها و توانمندسازی فقرا و تحریک تقاضا میداند».

*برنده جایزه نوبل اقتصاد سال 2019 درباره فواید افزایش مالیات ثروتمندان چه می گوید؟

آبیجیت بانرجی اقتصاددان هندی-فرانسوی و استاد دانشگاه MIT که جایزه نوبل اقتصاد سال ۲۰۱۹ را به همراه استر دوفلو و میشل کرمر به دست آورد، به بهانه کتاب جدیدش «اقتصاد خوب برای روزهای سخت» مصاحبهای انجام داده که در بلومبرگ هم منتشر شده است.

بانرجی در این مصاحبه گفت: «میخواهید تقاضا را در اقتصاد تحریک کنید؟ راهش افزایش مالیات ثروتمندان است نه کاهش آن. این ادعا که کاهش مالیاتها باعث تقویت و رشد سرمایهگذاری میشود افسانهای است که بیزینسمنها ساختهاند. این افسانه در واقع فقط منافع افرادی را تامین میکند که همین حالا روی کوهی از اسکناس نشستهاند درحالیکه اگر مالیات بیشتری از این افراد بگیرید و میان مردم تقسیم کنید افزایش قدرت خرید و در نتیجه تقاضا در بازار باعث رشد سرمایهگذاری (و در بلندمدت توسعه) خواهد شد».

*تضعیف تولید با تداوم معافیت مالیاتی سود سپردههای کلان بانکی

با توجه به آنچه گفته شد، بسیاری از کارشناسان و مراکز پژوهشی مانند مرکز پژوهش های مجلس پیشنهاد اخذ مالیات از سود سپرده های کلان بانکی را مطرح کرده اند که میتواند اثر مهمی در کاهش کسری بودجه 99 ایفا کند.

براساس ماده 145 قانون مالیاتهای مستقیم، سود سپردههای بانکی معاف از مالیات است. بدون تردید، معافیت سود سپردههای بانکی که موجب می شود سپردهگذاری در بانک و کسب سود قطعی بهعنوان یک فعالیت اقتصادی بدون ریسک باشد، جذابیت سرمایهگذاری در بخش مولد اقتصاد را کاهش میدهد. به عبارت دیگر، معافیت مالیاتی سپردهگذاری در بانکها در شرایطی که بخش واقعی اقتصاد ملزم به پرداخت مالیات است، منجر به جذابیت بیشتر سپردهگذاری در بانکها در مقایسه با سرمایهگذاری در بخش تولید و در نتیجه، کاهش سرمایه گذاری در این بخش شده است. بنابراین اخذ مالیات از سود سپردههای بانکی علاوه بر افزایش درآمدهای دولت، اقدام بزرگی در راستای حمایت از سرمایهگذاری در بخش واقعی اقتصاد است.

* آیا در سایر کشورهای جهان سود سپردههای بانکی مشمول مالیات میشوند؟

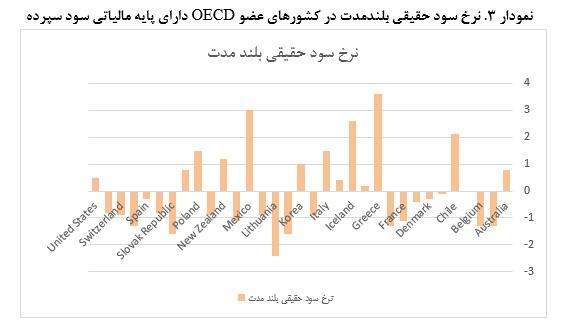

اخذ مالیات از سود سپردههای بانکی در بسیاری از کشورهای جهان صورت می گیرد. بر اساس گزارش شماره 15619 مرکز پژوهشهای مجلس که در آذرماه 96 منتشر شده است، در بین کشورهای عضو گروه 20 (شامل کشورهای کانادا، فرانسه، آلمان، ایتالیا، ژاپن، روسیه، بریتانیا، آمریکا، چین، عربستان سعودی، اندونزی، استرالیا، ترکیه، برزیل، آرژانتین، هند، کره جنوبی، آفریقای جنوبی و مکزیک به علاوه اتحادیه اروپا)، صرفاً در عربستان سعودی سود حاصل از سپردهها معاف از مالیات است و در سایر کشورها به نحوی مشمول مالیات است.

همچنین بر اساس گزارش معاونت امور اقتصادی وزارت امور اقتصادی و دارایی که در آبان ماه 96 منتشر شده است، از 84 کشور مورد بررسی، تنها در 3 کشور سود سپرده اشخاص حقوقی و در 14 کشور سود سپرده اشخاص حقیقی از پرداخت مالیات معاف است. لذا میتوان گفت ایران در کنار کشورهایی نظیر عربستان، گرجستان، استونی و هنگ کنگ از معدود کشورهایی در جهان است که در آن سود سپرده های بانکی معاف از پرداخت مالیات هستند. براساس گزارش سازمان امور مالیاتی، نرخ مالیات بر سود سپرده در کشورهای جهان بین 3 تا 41 درصد در نوسان است.

گفتنی است براساس بررسی های مرکز پژوهش های مجلس، در بسیاری از کشورهای جهان سود سپردهگذاران خرد یا حداقلی از سود سپرده معاف از پرداخت این مالیات هستند.

*سود سالانه پرداختی به سپرده های بانکی چقدر است؟

بر اساس آمارهای بانک مرکزی، میزان نقدینگی در خرداد ماه امسال حدود 1980 هزار میلیارد تومان بوده است. نقدینگی از دو بخش تشکیل شده است: پول (شامل سپرده های دیداری بخش غیردولتی نزد بانک ها و اسکناس و مسکوک در دست اشخاص) و شبه پول (شامل سپرده های سرمایه گذاری مدت دار، قرض الحسنه پس انداز و سپردههای متفرقه). در نتیجه، شبه پول می تواند بیانگر میزان سپرده های بانکی باشد. در خرداد ماه امسال میزان شبه پول 1670 هزار میلیارد تومان (معادل 84 درصد نقدینگی کشور) بوده است. اگر میزان متوسط سود پرداختی به سپرده ها را 15 درصد در نظر بگیریم، حدود 250 هزار میلیارد تومان درآمد عاید صاحبان سپردههای بانکی در سال شده است. به عبارت دیگر، نظام بانکی سالانه معادل نیمی از بودجه عمومی دولت، سود به سپرده گذاران پرداخت می کند.

*درآمد ناشی از مالیات بر سود سپرده های کلان بانکی چقدر است؟

براساس گزارش مرکز پژوهش های مجلس، نزدیک به 0.1 درصد (یک از هزار) حسابهای بانکی «شخصی» بالای یک میلیارد تومان موجودی دارد.

در مجموع، کمتر از 150 هزار حساب بانکی حقیقی و حقوقی بالای یک میلیارد تومان موجودی دارند و در صورت اخذ مالیات از آنها، درآمدی حداقل 10 هزار میلیارد تومانی نصیب دولت می شود.

ویدئویی درباره این موضوع در ادامه ببینید:

*موافقان اخذ مالیات بر سود سپرده های بانکی و دلایل آنها

در سال های اخیر، علاوه بر مرکز پژوهش های مجلس، سازمان امور مالیاتی و معاونت اقتصادی وزارت امور اقتصاد و دارایی هم با انتشار گزارشی هایی اعلام کرده اند موافق اخذ مالیات بر سود سپرده های بانکی هستند و اخذ این مالیات در کشور ضروری است. به عنوان مثال، مزایای اخذ مالیات بر سود سپرده های بانکی از دیدگاه معاونت امور اقتصادی وزارت امور اقتصادی و دارایی عبارتست از: 1-درآمدزایی برای دولت، 2-رعایت عدالت مالیاتی، 3- مدیریت منابع پولی و مالی، 4- ایجاد توازن میان سرمایه گذاریها، 5- افزایش شفافیت اطلاعات و 6-کاهش نابرابری های اقتصادی.

در همین راستا، در پیش نویس اصلاح قانون مالیاتهای مستقیم که آبان ماه امسال رسانه ای شد، به اخذ مالیات بر سود سپرده های بانکی اشاره شده بود.

علاوه بر این، بسیاری از کارشناسان، فعالان اقتصادی و برخی از نمایندگان مجلس هم موافق اخذ مالیات از سود سپرده های کلان بانکی هستند.

*مخالفان اخذ مالیات بر سود سپرده های بانکی و دلایل آنها

با توجه به همین موضوع و همچنین ضرورت کاهش کسری بودجه از طریق افزایش درآمدهای مالیاتی، پیشنهاد اخذ مالیات بر سود سپرده های بانکی بخصوص سود سپرده های کلان بانکی هم در شورای هماهنگی اقتصادی سران قوا و هم در کمیسیون تلفیق مجلس شورای اسلامی در ماه های اخیر مطرح شده است ولی تاکنون به تصویب نرسیده است.

علاوه بر مسئولان بانک مرکزی، غلامرضا تاجگردون رئیس کمیسیون تلفیق مجلس و عضو شورای هماهنگی اقتصادی سران قوا از مخالفان اصلی تصویب این پیشنهاد است. تاجگردون در برنامه گفتوگوی ویژه خبری مورخ 13 آبان ماه درباره دریافت مالیات از سود سپردهها هم گفت: «این بحث، کاملا منتفی است. در کشورمان که نرخ تورم 40 درصد است و سود سپرده حدود 15 تا 18 درصد است اگر بخواهیم از سود سپردهها در کشورمان مالیات بگیریم پولها از سیستم بانکی خارج میشود بنابراین این کار انجام نمیشود».

همچنین تاجگردون در برنامه گفتوگوی ویژه خبری مورخ 23 دی ماه درباره این موضوع گفت: «یک بحث خیلی جدی شد که از سپردههای بانکی مالیات بگیریم. هم در جلسه سران قوا بحث شد و هم در کمیسیون تلفیق مجلس. یکی گفت نیم درصد، یکی گفت دو درصد. این موضوع کنار گذاشته شد. من هم خودم موافق کنار گذاشتن آن هستم به چند دلیل. همه میگفتند آقا در کشورهای دنیا دارند این کار را میکنند. در کشورهای دیگر نرخ واقعی بین سپرده و تسهیلات و تورم این نیست. یعنی ما نمیتوانیم در این مکانیزم مثل بقیه چیزهایی که میگوییم دنیا دارد اینطوری میرود ما هم اینطوری برویم بعد بگوییم نرخ سپرده اینطوری شود. طرف وقتی احساس کند که نرخ تورم 35 درصد است، نرخ سود سپردهاش 18 درصد است، بعد از سود این هم بخواهیم یک مالیات بگیریم چه اتفاقی میافتد؟ خب پولش را در میآورد. میبرد جای دیگر. بانک مرکزی هم به صراحت مخالف بود. منطقش هم این بود چون حجم سپردهها متزلزل است بدتر از این دیگر تزلزل به وجود میآید. ما این را کنار گذاشتیم».

به صورت کلی، مزایا و مضرات اخذ مالیات از سود سپرده های بانکی عبارتست از:

*اخذ مالیات بر سود سپرده های بانکی مشروط به نرخ سود حقیقی مثبت نیست

با توجه به آنچه گفته شد، دو دلیل اصلی مخالفان اخذ مالیات بر سود سپرده های بانکی، عبارتست از: 1- منفی بودن سود واقعی سپرده های بانکی در کشور بخاطر تورم بالا، 2-خروج منابع از نظام بانکی.

در گزارش مرکز پژوهش های مجلس درباره کلیات لایحه بودجه 99 درباره این سوال که آیا نرخ سود حقیقی مثبت، شرط لازم برای وضع مالیات بر سود سپرده است یا خیر؟، آمده است: «بررسیهای انجام شده حاکی از آن است که در بسیاری از کشورها با وجود سود حقیقی منفی در سپردههای کوتاهمدت و بلندمدت، این مالیات اخذ میشود».

در گزارش بازوی کارشناسی مجلس درباره مالیات بر سود سپرده های بانکی در سال 96 هم با اشاره به تجربیات جهانی آمده بود: «مثبت بودن نرخ سود حقیقی سپردهها شرط لازم برای دریافت مالیات بر سود سپرده، نبوده و صرفاً با توجه به اینکه سود سپرده مانند سایر فعالیتهای اقتصادی منشأ درآمد است، از آن مالیات دریافت میشود».

* وضع مالیات بر سود سپردههای بانکی منجر به خروج منابع از نظام بانکی نمیشود

به گزارش فارس، در گزارش شماره 15619 مرکز پژوهشهای مجلس پیرامون نگرانی درباره خروج منابع از نظام بانکی و ورود به سایر بازارها در صورت وضع مالیات بر سود سپردههای بانکی آمده است: «آنچه باید مد نظر داشت این است که حتی اگر بر اثر وضع مالیات بر سود سپردههای بانکی بخشی از افراد از سپردهگذاری در سپردههای سرمایهگذاری بانکی منصرف شوند، بازهم به معنای خروج منابع از سیستم بانکی نیست و صرفاً ترکیب سپردههای بانکی به نفع سپردههای دیداری تغییر خواهد کرد. زیرا اساساً بخش بزرگی از پول امروزی ماهیت فیزیکی ندارد و بجز اسکناس و مسکوکی که نزد مردم نگهداری میشود و سهم ناچیز 3 درصدی از نقدینگی دارد، بقیه نقدینگی بهعنوان سپرده در شبکه بانکی است و براساس مبادلات بین افراد در سیستم بانکی جابجا میشود».

در قسمت جمع بندی این بخش از گزارش بازوی کارشناسی مجلس هم آمده است: «1- اخذ مالیات بر سود سپرده سبب خروج منابع از نظام بانکی نخواهد شد، بلکه ممکن است ترکیب سپردهها را تغییر دهد.

2- این احتمال وجود دارد که میل به مصرف افراد افزایش یابد که بدین ترتیب ممکن است از کانال افزایش سرعت گردش پول، مقدمات افزایش نرخ تورم پدید آید.

3- سپرده بانکی بدون ریسکترین دارایی مالی در کشور است و خروج منابع از سپردهها تنها در صورت بازدهی انتظاری بالاتر سایر بازارهای دارایی متناسب با ریسک آنها قابل توجیه است. با توجه به این امر تنها افرادی که ریسکپذیری بیشتری دارند اقدام به شکستن تنها بخشی از سپردههای خود مینمایند.

4- شایان ذکر است هرگونه شوکی در سایر بازارها کاملاً به میزان نرخ مالیات وابسته است بدین معنی که با توجه به کشش قیمتی، نرخ مالیات 1 درصد با نرخ 22 درصد آثار کاملاً متفاوتی را بر رفتار سپردهگذاران خواهد داشت و تا زمانی که این نرخ مشخص نشود نمیتوان آثار آن را به درستی تبیین کرد».

سازمان امور مالیاتی هم بر این نکته تاکید دارد که وضع مالیات بر سود سپرده های بانکی لزوما موجب کاهش سپرده گذاری در بانک های کشور نخواهد شد و مطالعات صورت گرفته و بررسی تجربیات جهانی نشان می دهد این موضوع به شدت به شرایط کشور از جمله ساختار بازار مالی و پولی، نظام بانکی و سیستم مالیاتی دارد.

به گزارش فارس، حال باید دید علی رغم مخالفت بانک مرکزی، نمایندگان مجلس در جریان بررسی لایحه بودجه 99 حاضر به حذف این معافیت مالیاتی ثروتمندان می شوند یا کسری بودجه 99 از جیب اقشار ضعیف جبران خواهد شد؟

انتهای پیام/