به گزارش خبرنگار اقتصادی خبرگزاری فارس در جزء 1 تبصره 10 گزارش تفریغ بودجه 94 آمده است: وزارت صنعت، معدن و تجارت و سازمان های تابعه و وابسته به آن مکلفند عواید حاصل از واگذاری، استخراج و فروش معادن خود را به ردیف 130423 نزد خزانه داری کل کشور واریز کنند.

تفریغ جزء 1

بر اساس بررسیها، در سال 1394 صرفاً یک فقره قرارداد واگذاری استخراج و فـروش ذخیره معدنی (کانسار) شماره (4) معدن گل گهر سیرجان از سـوی سـازمان توسـعه و نوسـازی معادن و صنایع معدنی ایران (ایمیدرو) با شرکت مادر تخصصی توسعه معـادن و صـنایع معـدنی خاورمیانه (میدکو) در تاریخ 26 اسفند 94 منعقد شده است که قرارداد مذکور در سال 95 اجرایی شده، لذا وجهی در سال 94 از محل قرارداد مـوردنظر وصـول و بـه حـساب ردیـف درآمدی 130423 واریز نشده است.

لازم به ذکر است، پیش بینی ردیف درآمدی 130423 در قانون بودجه سال 1394 کـل کشور معادل دو هزار میلیارد ریال است.

جزء 2

تمام اشخاص حقیقی و حقوقی استخراج کننده سنگ آهن که پروانه بهرهبرداری آنها بـه نام سازمان توسعه و نوسازی معادن و صنایع معدنی ایران و شـرکتهای تابعـه اسـت ولی فاقد قرارداد با سازمان مذکور و شرکتهای تابعه هستند، موظفند بابت حـق انتفـاع پروانـه بهره برداری از معادن فوق در سال 1394 معادل بیست و پنج درصد مبلغ فـروش محـصولات خود را به حساب درآمد عمومی ردیف 130419 جدول شماره 5 این قانون نزد خزانهداری کل کشور پرداخت کنند.

در صورت سرمایه گذاری برای تکمیل زنجیره تولید، حق انتفاع به صورت پلکـانی و بـه شرح زیر پرداخت میشود:

2-1 فروش محصول به صورت سنگ آهن و خام دانهبندی شده معادل بیست و پنج درصد مبلغ فروش

2-2 فروش محصول به صورت افشرده (کنسانتره) شامل افشردههای تحـویلی بـرای گندلهسازیهای درون شرکت و افشردهفروشی به خارج از شرکت معادل 21.5 درصد مبلغ فروش

2-3 فروش محصول به صورت گندله معادل 18 درصد مبلغ فروش افشرده

2-4 فروش محصول به صورت آهن اسفنجی معادل 15 درصد مبلغ فروش افشرده موارد 2-2، 2-3 و 4-2 صرفاً به شرکتهایی تعلق میگیرد که زنجیره ارزش (فرآوری) را در داخل مجموعه همان شرکت انجام دهند.

در صورتی که شرکتهای موضوع این جزء با رعایت قانون تجارت از محـل سـود خـود اقدام به سرمایهگذاری در معادن و صنایع معدنی پایین دستی کنند بـه میـزان 10 درصـد سرمایهگذاری صورت گرفته از محل سود به عنوان حق انتفاع بهرهبرداری محاسبه میشود.

تفریغ جزء 2

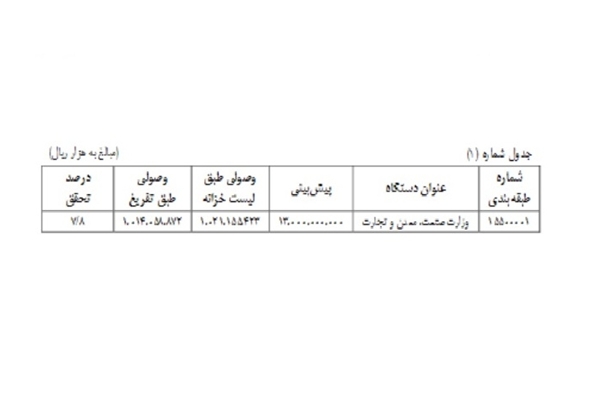

عملکرد مالی ردیف درآمدی 130419 با عنوان «درآمـد حاصـل از حـق انتفـاع پروانـه بهرهبرداری از معادن» به شرح جدول شماره 1 است:

(مبالغ به هزار ریال)

مغایرت بین مبالغ وصولی طبق «تفریغ» و «لیست خزانه» به مبلغ هفت میلیارد و نود و شش میلیون و پانصد و پنجـاه و یـک هـزار ریـال ناشـی از واریـزی هـای نامشخصی میباشد که توسط سایر اشخاص به حساب ردیف مذکور واریز شده است. درآمد پیش بینی شده به شرح جدول شماره 1 به طور کامل محقق نشده که دلایل آن عبارت است از:

الف) علیرغم اینکه مبلغ پیشبینی شده در سال 1394 همانند سال گذشـته است، درصدهای دریافت حق انتفاع پروانه بهره برداری به صـورت پلکـانی شـده و نـسبت بـه سـال گذشته این درصدها کاهش قابل توجه داشته است.

ب) کاهش شدید فروش محصولات شرکتهای معدنی و صنعتی چادرملو و گل گهـر از مبلغ سی و پنج هزار و دویست و نود و چهار میلیارد و یکصد و نوزده میلیون ریال و دویست و هفتاد و شش هزار ریال در سال 1393 به مبلغ بیست و یک هزار و چهارده میلیارد و یکصد و سی و نه میلیون و شصت و شـش هـزار ریـال در سال 1394 (حدود چهل درصد کاهش)

ج) عدم واریز حق انتفاع پروانه بهرهبرداری توسط شرکتهای مشمول به صورت کامل. با توجه به سرمایه گذاری برای تکمیل زنجیره تولید در شرکتهای مشمول، حق انتفـاع قابل وصول به صورت پلکانی بوده است.

در این بخش مغایرتی وجود دارد. دلیل مغایرت بین مبـالغ «وصـول شـد ه از شـرکت هـای معـدنی و صـنعتی چـادرملو و گلگهر» و «حق انتفاع قابل وصول » ناشی از عدم واریز مبلغ دو هزار و نهصد و هفتاد و یـک میلیارد و یکصد و چهل و هفت میلیون و سیصد و هشتاد و شش هزار ریال به خزانه است که مبین عدم رعایت مفاد حکم این جزء است.

بر اساس صورت های مالی شرکتهای ذیربط هیچگونه سـرمایه گـذاری در معـادن و صنایع معدنی پایین دستی از محل سود این شرکت ها در سال 1394 صورت نگرفته، لـذا حکـم قسمت اخیر این جزء فاقد عملکرد است.

انتهای پیام/آ