تغییر معادلات بازار جهانی فولاد در سایه جنگ و تحولات چین

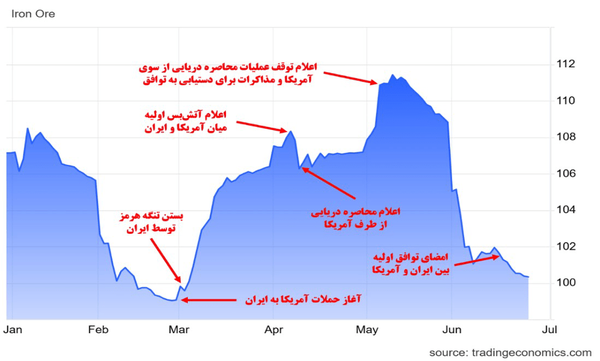

بررسی تحولات بازار جهانی فولاد در سال ۲۰۲۶ نشان میدهد اگرچه تنشهای ژئوپلیتیکی و اختلال در مسیرهای حملونقل دریایی در ابتدای بحران موجب افزایش قیمت مواد اولیه و تشدید نوسانات بازار شد، اما روندهای بعدی حکایت از آن دارد که عامل اصلی تعیینکننده قیمتها، تحولات ساختاری اقتصاد چین و کاهش تقاضای این کشور بوده است؛ روندی که در نهایت به جابهجایی کانون سودآوری از بخش بالادستی زنجیره فولاد به سمت محصولات نهایی و دارای ارزش افزوده بیشتر منجر شده است.همزمان با آغاز درگیریها و افزایش ریسکهای ژئوپلیتیکی در منطقه، بازارهای جهانی فلزات با موجی از نگرانی نسبت به اختلال در زنجیرههای تأمین، افزایش هزینههای انرژی و محدودیتهای احتمالی در حملونقل دریایی مواجه شدند. این شرایط در هفتههای ابتدایی بحران، رشد محسوس قیمت در بخش قابل توجهی از محصولات زنجیره آهن و فولاد را به همراه داشت.سنگآهن به عنوان نخستین حلقه زنجیره تولید فولاد، از نخستین بازارهایی بود که به تحولات سیاسی و نظامی واکنش نشان داد. قیمت این ماده معدنی همزمان با تشدید تنشها وارد روندی صعودی شد و طی مدت کوتاهی افزایش حدود ۱۰ درصدی را تجربه کرد. با این حال، آغاز مذاکرات سیاسی و کاهش نگرانیها نسبت به تداوم اختلال در مسیرهای راهبردی حملونقل، موجب بازگشت تدریجی آرامش به بازار شد؛ به گونهای که در پایان دوره مورد بررسی، قیمت سنگآهن تنها حدود دو درصد بالاتر از سطوح پیش از بحران قرار گرفت.شکل 1- قیمت جهانی سنگ آهن در طول جنگ تحمیلی سوم (دلار بر تن)

بازار قراضه فولادی نیز الگوی مشابهی را تجربه کرد. افزایش نگرانیها نسبت به محدودیت عرضه و رشد هزینههای حملونقل، در مقطع آغازین بحران موجب جهش ۱۲ درصدی قیمت این ماده اولیه شد، اما با کاهش ریسکهای ژئوپلیتیکی و افزایش احتمال دستیابی به توافق سیاسی، روند صعودی متوقف و بخش عمده افزایش قیمت تخلیه شد.با وجود این، بررسی دقیقتر دادههای بازار نشان میدهد سهم تحولات نظامی در شکلگیری روندهای میانمدت بازار فولاد محدود بوده و متغیرهای بنیادین اقتصادی نقش تعیینکنندهتری ایفا کردهاند. مهمترین عامل در این میان، کاهش تولید و مصرف فولاد در چین به عنوان بزرگترین تولیدکننده و مصرفکننده فولاد جهان بوده است.آمارهای منتشرشده نشان میدهد تولید فولاد خام چین در ماههای ابتدایی سال ۲۰۲۶ کاهش یافته و همزمان موجودی سنگآهن در بنادر این کشور به بالاترین سطوح طی سالهای اخیر رسیده است. این موضوع موجب کاهش تقاضای جهانی برای سنگآهن و محصولات میانی فولادی شده و فشار نزولی قابل توجهی بر قیمتها وارد کرده است. شکل 2- فیمت جهانی قراضه در طول جنگ تحمیلی سوم (دلار بر تن)

در نتیجه این تحولات، بازار جهانی شمش فولادی و سایر محصولات میانی زنجیره نیز با کاهش قیمت مواجه شد؛ بهگونهای که در برخی بازارهای منطقهای افت سه تا پنج درصدی قیمت به ثبت رسید. این روند نشان میدهد برخلاف تصورات اولیه، بازار فولاد بیش از آنکه تحت تأثیر تحولات نظامی خاورمیانه باشد، از وضعیت اقتصاد چین و چشمانداز تقاضای این کشور تأثیر میپذیرد.در مقابل، بازار محصولات تخت فولادی به ویژه ورق گرم مسیر متفاوتی را طی کرد. قیمت این محصول در طول دوره مورد بررسی حدود ۲۰ درصد افزایش یافت؛ افزایشی که عمدتاً ناشی از محدودیت عرضه در بازارهای غربی، سیاستهای حمایتی تجاری، افزایش تعرفههای وارداتی و تداوم تقاضای صنایع مصرفکننده از جمله خودروسازی، انرژی و تجهیزات صنعتی بوده است.شکل 3- قیمت جهانی میلهگرد در طول جنگ تحمیلی سوم (دلار بر تن)

این واگرایی قیمتی میان حلقههای مختلف زنجیره فولاد، از شکلگیری یک الگوی جدید در بازار جهانی حکایت دارد؛ الگویی که در آن بخش بالادستی زنجیره شامل سنگآهن، قراضه و شمش تحت فشار مازاد عرضه و کاهش تقاضا قرار گرفته، در حالی که بخش پاییندستی و محصولات با ارزش افزوده بالاتر از شرایط مساعدتری برخوردار شدهاند.برآوردها نشان میدهد طی شش تا دوازده ماه آینده، بازار جهانی فولاد وارد مرحلهای از «دوگانگی ساختاری» خواهد شد؛ وضعیتی که در آن رفتار قیمتی مواد اولیه و محصولات میانی از محصولات نهایی و تخت جدا شده و هر یک تابع متغیرهای مستقلتری خواهند بود.در این شرایط، بخش بالادستی زنجیره همچنان تحت تأثیر رکود نسبی اقتصاد چین، مازاد موجودی سنگآهن و رقابت شدید میان صادرکنندگان جهانی قرار خواهد داشت، در حالی که محصولات نهایی به ویژه در بازارهای آمریکا و اروپا از حمایت سیاستهای تجاری و محدودیتهای عرضه بهرهمند خواهند شد.شکل 4- قیمت جهانی ورق گرم فولادی در طول جنگ جهانی سوم (دلار بر تن)

جمعبندیتحولات اخیر بازار جهانی فولاد نشان میدهد اگرچه بحرانهای ژئوپلیتیکی قادرند در کوتاهمدت موجب نوسانات قیمتی و افزایش ریسک بازار شوند، اما روندهای بنیادین اقتصادی همچنان مهمترین عامل تعیینکننده مسیر این صنعت محسوب میشوند. در این میان، کاهش تقاضای چین و تغییر ساختار مصرف جهانی فولاد موجب انتقال تدریجی سودآوری از بخش استخراج و تولید مواد اولیه به سمت تولید محصولات نهایی و تخصصی شده است.برای صنعت فولاد ایران نیز این تحولات حامل یک پیام راهبردی است؛ تمرکز بر توسعه محصولات با ارزش افزوده بالاتر، تکمیل زنجیره تولید، توسعه فناوریهای نوین و گسترش حضور در بازارهای صادراتی میتواند مزیت رقابتی کشور را در شرایط جدید بازار جهانی تقویت کرده و وابستگی به درآمدهای حاصل از صادرات مواد اولیه را کاهش دهد.

16:37 - 20 تیر 1405

21٫7k بازدید